Использование основных средств: как восстановить НДС – БУХ.1С, сайт в помощь бухгалтеру

Как восстановить НДС по основным средствам

Письмо Министерства финансов РФ № 03-07-11/77559 от 29.10.2018

НДС, принятый к вычету по ОС, которые компания начала использовать в необлагаемых операциях, нужно восстановить и заплатить в бюджет. Это прямая норма НК РФ. Никаких исключений эта норма не предусматривает.

Когда восстанавливают НДС

Восстанавливают НДС при смене условий налогообложения – либо всей деятельности фирмы, либо ее части.

Так, на основании подпункта 2 пункта 3 статьи 170 НК РФ это происходит в случаях перехода с основного режима налогообложения на спецрежимы (кроме ЕСХН), или перед началом использования освобождения от уплаты НДС по статье 145 НК РФ (исходя из суммы выручки).

Весьма распространенный случай восстановления НДС – это ситуация, когда отдельные ТМЦ, ОС, НМА и имущественные права, которые до этого были куплены для облагаемых НДС операций, начинают использовать в операциях, не облагаемых налогом:

- перечисленных в статье 149 НК РФ;

- которые не являются реализацией согласно пункту 2 статьи 146 НК РФ;

- осуществляемых за пределами территории России.

Что означает восстановление НДС

Технически восстановление НДС – это отражение некогда принятого к вычету налога в книге продаж. Эта операция ведет к образованию суммы налога к уплате в бюджет. Запись в книге продаж можно сделать на основании счета-фактуры, по которому был получен вычет, или корректировочного счета-фактуры, или бухгалтерской справки-расчета, например, в случае, если срок хранения счета-фактуры уже истек.

Восстанавливать НДС нужно только в случаях, перечисленных в пункте 3 статьи 170 НК РФ.

При этом для случая восстановления НДС по ОС существует свой порядок.

Как восстанавливать НДС по ОС

В письме Минфина РФ от 29.10.2018 № 03-07-11/77559 дано разъяснение по случаю, когда в необлагаемых НДС операциях компания собирается в течение нескольких периодов использовать ОС, ранее приобретенные для ведения облагаемой деятельности.

То есть ситуация такова, что компания в будущем собирается возвращаться к облагаемой НДС деятельности и использовать в ней то же ОС.

Минфин своим ответом дал понять, что никаких исключений в правилах восстановления НДС НК РФ не предусматривает. То есть в квартале начала работы в новых условиях НДС нужно восстановить и уплатить в бюджет.

Сумму налога, относящегося к ОС, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ).

НДС, принятый к вычету × Балансовая (остаточная) стоимость ОС : Первоначальная стоимость ОС = НДС к восстановлению

Бухгалтерский и налоговый учет при восстановлении НДС

При восстановлении НДС по ОС, которые начинают использовать в не облагаемой НДС деятельности, бухгалтер сделает проводки:

Дебет 19 Кредит 68.2

– восстановлен ранее принятый к вычету НДС;

Дебет 91.2 Кредит 19

– списана сумма восстановленного НДС.

В налоговом учете суммы восстановленного НДС отражаются в прочих расходах, связанных с производством и реализацией, на основании статьи 264 НК РФ.

Пример. Расчет суммы НДС к восстановлению

Компания – плательщик НДС в январе 2019 г. приобрела оборудование (основное средство) по цене 118 000 руб. (в т. ч. НДС – 18 000 руб.). Входной НДС по приобретенному оборудованию был принят к вычету. Переоценка стоимости основного средства не производилась.

С июня 2019 г. компания начала осуществлять операции, не облагаемые НДС, с использованием указанного оборудования. Поэтому в этом месяце бухгалтер рассчитал сумму НДС к восстановлению.

По состоянию на 30.06.2019 остаточная стоимость оборудования по данным бухучета равна 83 332 руб. Сумма НДС к восстановлению составила:

18 000 руб. × 83 332 руб. : (118 000 руб. – 18 000 руб.) = 14 999,76 руб.

В бухучете бухгалтер сделал проводки:

Дебет 19 Кредит 68.2

– 14 999,76 руб. – восстановлен ранее принятый к вычету НДС по оборудованию;

Дебет 91.2 Кредит 19

– 14 999,75 руб. – списана сумма восстановленного НДС.

Сумма восстановленного налога может быть учтена в расходах по налогу на прибыль.

Восстановление НДС в 1С 8.3 — пошаговая инструкция

Операция вычета НДС уменьшает сумму налога к уплате. Бывают ситуации, когда вычет сделали, но позже выясняется, что вычет использовать было нельзя. В таком случае его надо вернуть. Такая операция называется “Восстановление НДС”.

В законодательстве определены случаи для восстановления НДС, например:

- Передача имущества в уставный капитал.

- Перечисление предоплаты.

- Если принятые к вычету товары, работы, услуги начинают использоваться в необлагаемых операциях.

- При переходе на УСН.

- и др.

Перечень случаев приведен в Статье 170 п.3 НК РФ.

Рассмотрим, как отразить восстановление НДС в 1С 8.3 Бухгалтерия предприятия.

Восстановление НДС по авансам поставщикам

Пример: организация сделала предоплату поставщику за товары. В этот момент можно принять НДС к вычету. После поступления товаров аванс зачитывается, снова возникает вычет НДС. В результате нужно восстановить НДС.

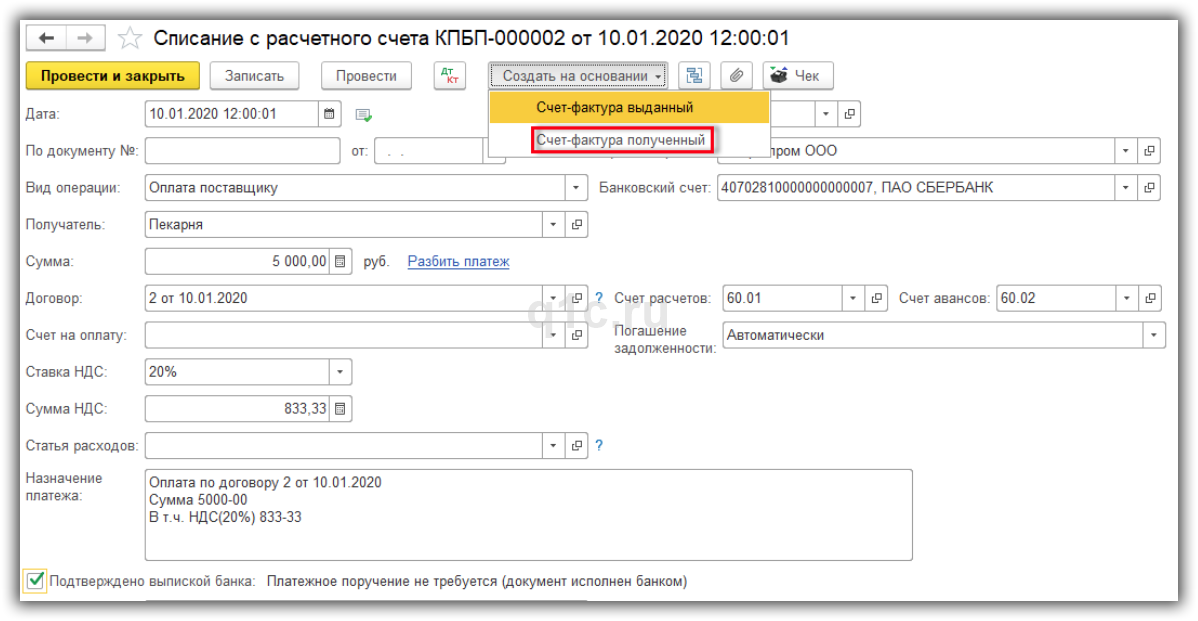

Создали документ “Списание с расчетного счета”, проводки:

Видим, что есть аванс поставщику.

На основании списания создаем документ “Счет-фактура полученный на аванс”:

В проводках документа произошел вычет НДС:

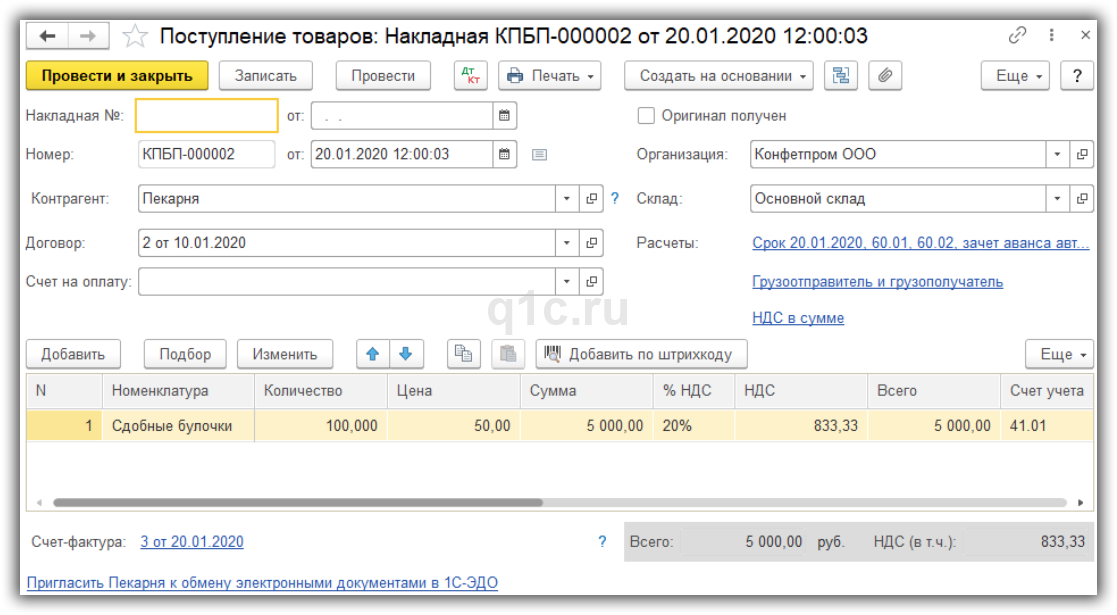

Далее при получении товаров создадим документ “Поступление (акты, накладные)”:

Формируем также счет-фактуру.

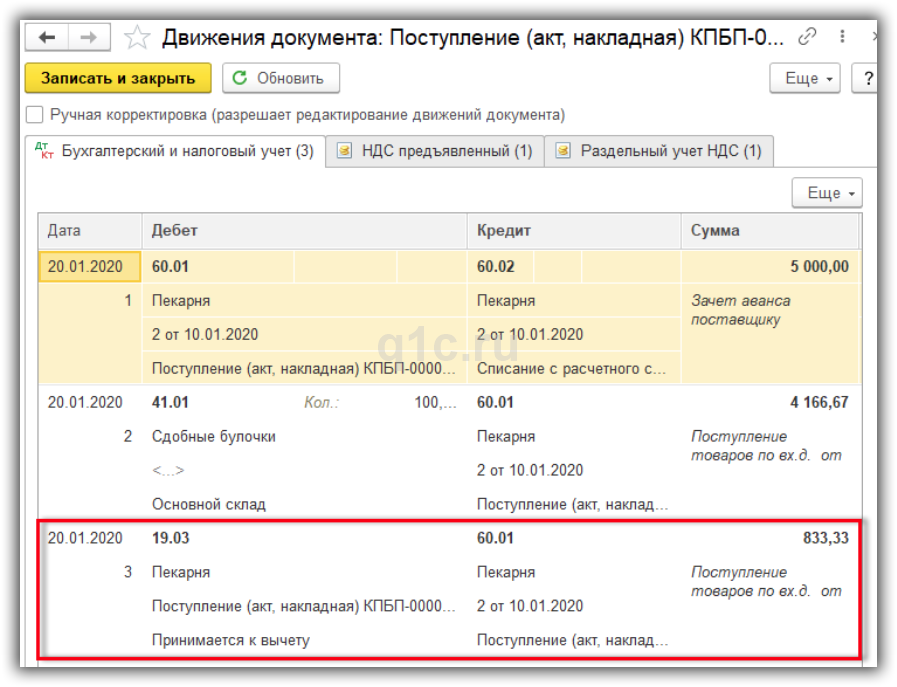

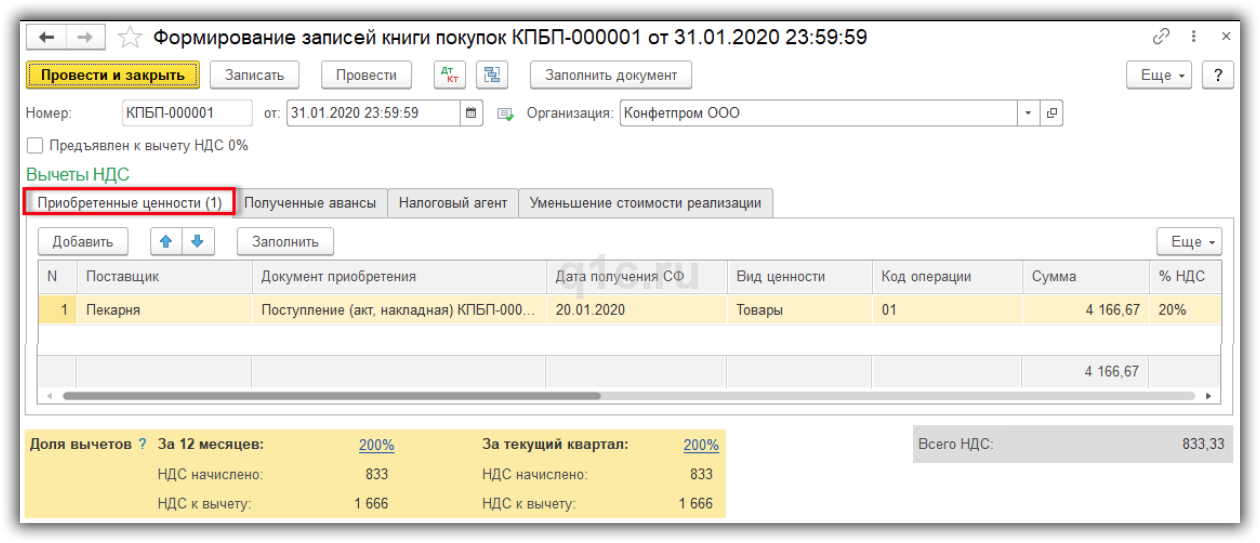

Теперь при заполнении документа “Формировании записей книги покупок” НДС снова будет принят к вычету:

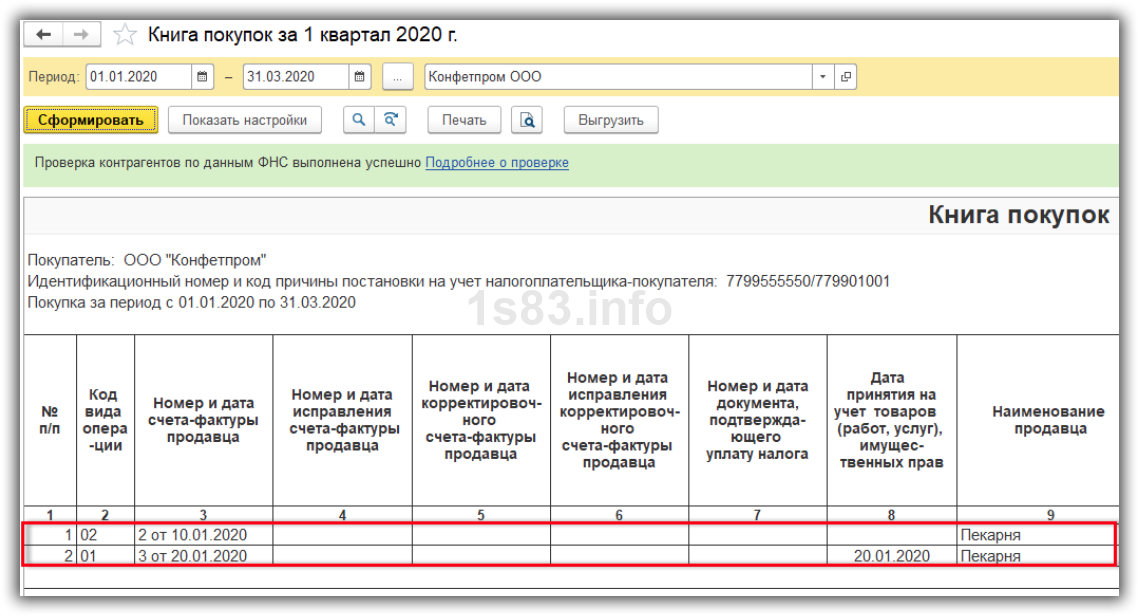

В Книге покупок соответственно будет две строки со счет-фактурами:

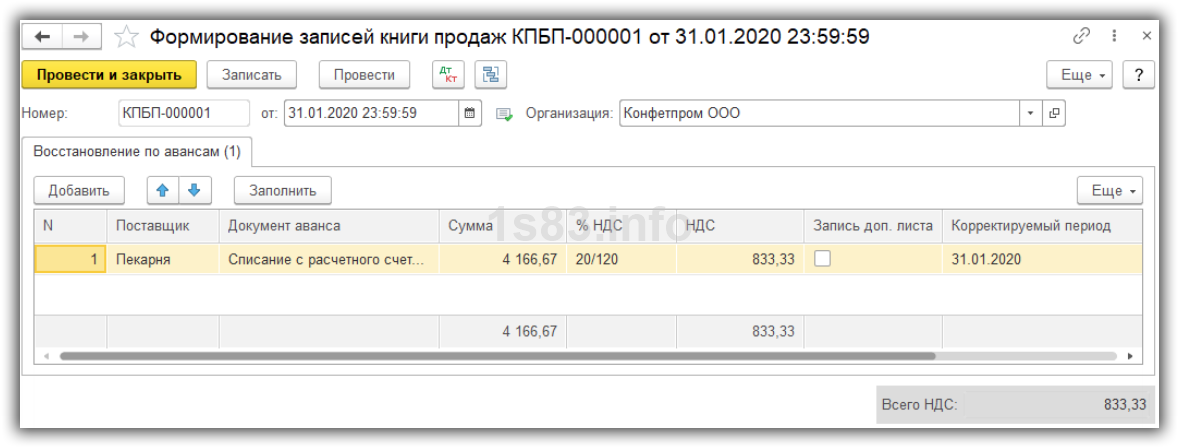

Для восстановления НДС нужно создать документ “Формирование записей книги продаж”:

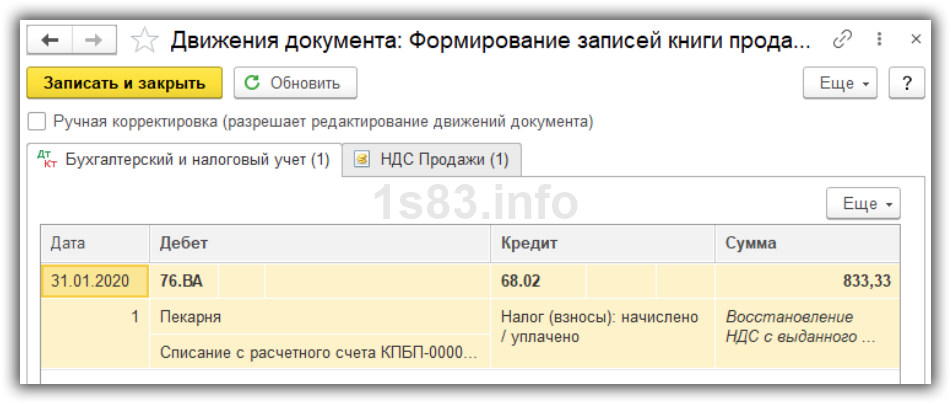

При проведении документа будет проводка Дт 76.ВА Кт 68.02 на сумму НДС:

Эта информация отразится в Книге Продаж:

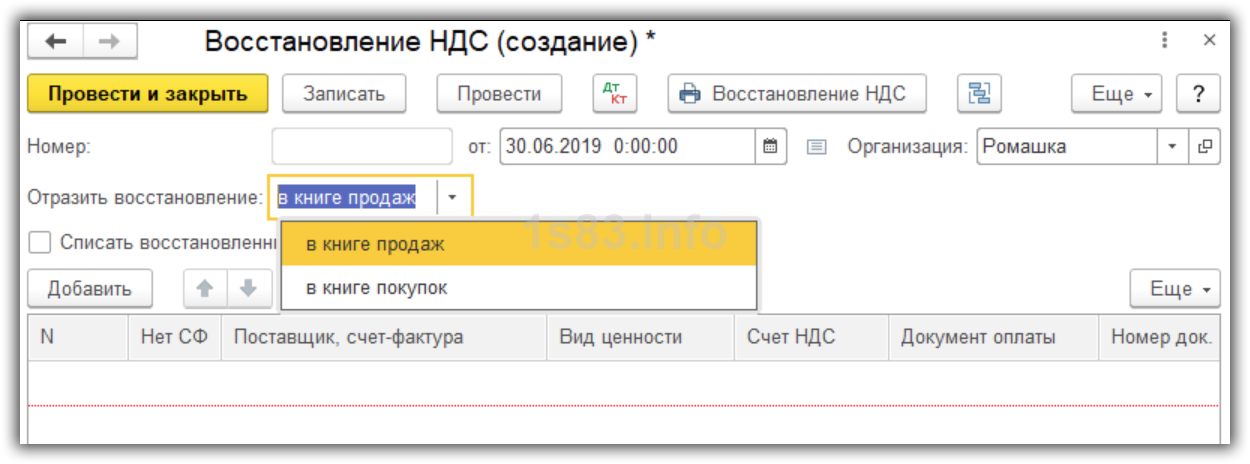

Документ “Восстановление НДС”

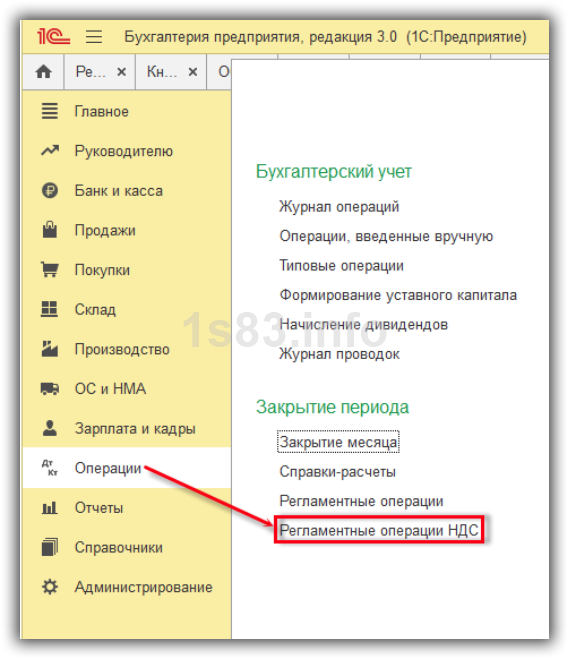

В более сложных ситуациях используется отдельный документ “Восстановление НДС”. Для создания документа нужно зайти в меню “Операции — Закрытие периода — Регламентные операции НДС”:

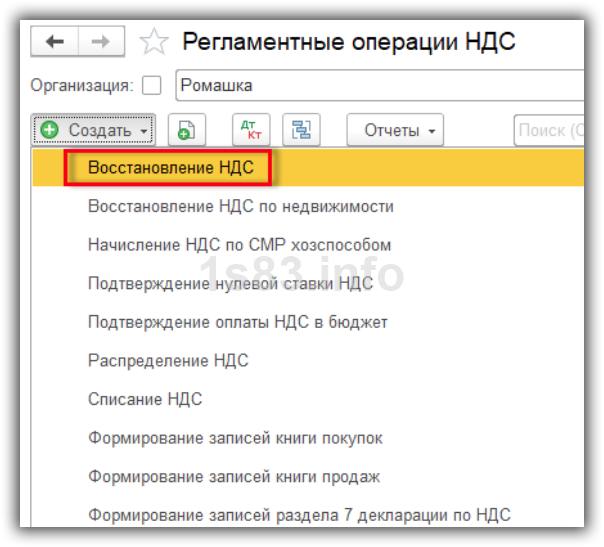

Далее по кнопке “Создать” выбрать документ:

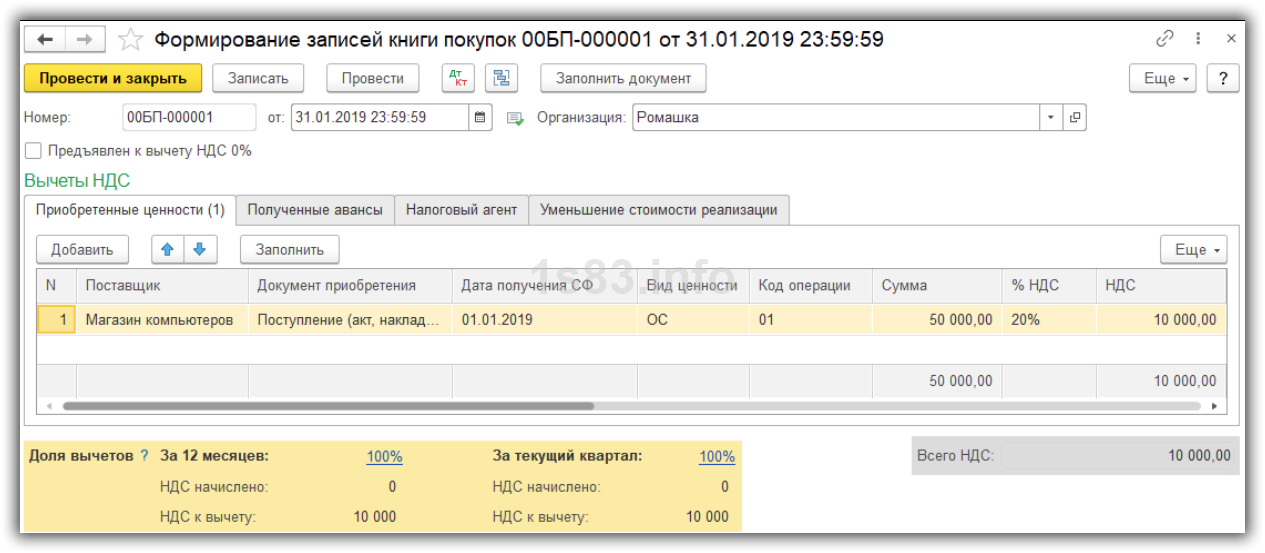

Рассмотрим пример. Организация купила ноутбук за 60 000 р. (НДС 10 000 р.). Основное средство покупалось для деятельности, облагаемой НДС. Следовательно, НДС приняли к вычету. Со временем ноутбук начали использовать и для операций, необлагаемых НДС. Требуется восстановить НДС.

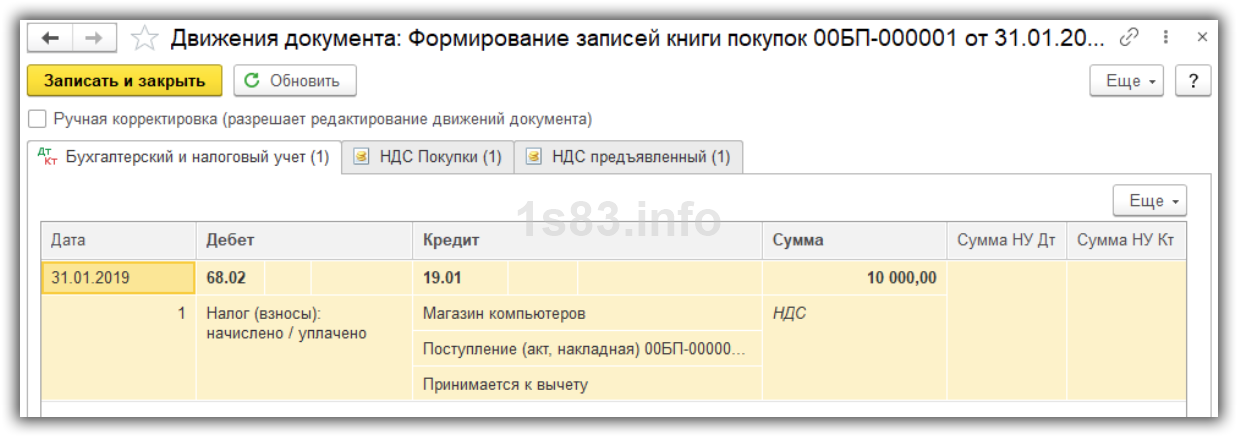

После принятия ОС к учету создадим документ “Формирование записей книги покупок” для принятия НДС к вычету:

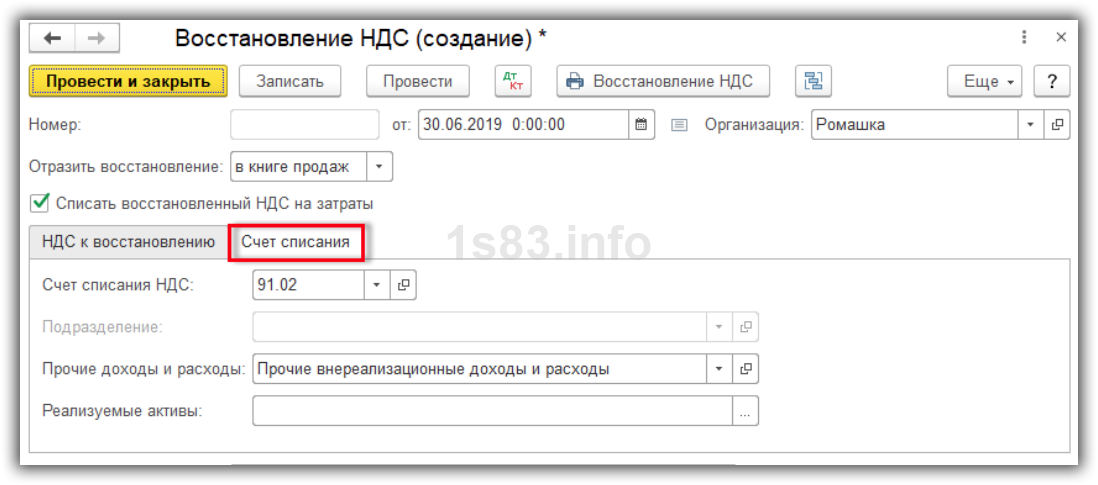

Создадим документ “Восстановление НДС”:

Вначале нужно определить, где будет отражаться восстановление — в Книге Покупок или Книге Продаж. В данном случае выберем второй вариант. После этого заполняется табличная часть информацией о счете-фактуре и суммах НДС.

Чтобы внести сумму НДС для восстановления, нужно ее рассчитать. Восстанавливать будем не всю сумму НДС, так как ноутбук начали использовать в необлагаемых операциях не сразу. Для этого:

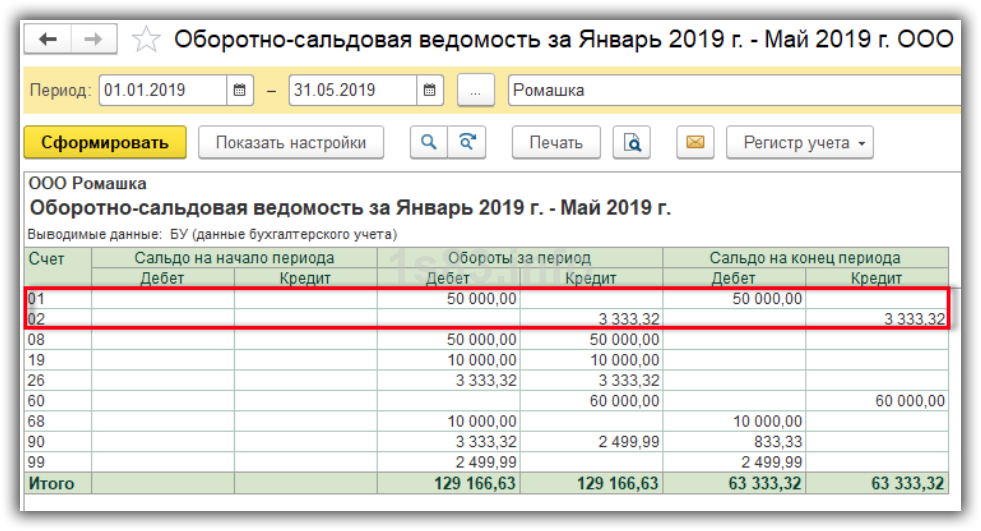

1. Посмотрим остаточную стоимость ОС. Сформируем отчет “Оборотно-сальдовая ведомость”:

Здесь из стоимости ОС вычитаем амортизацию: 50 000 — 3 333,32 = 46 666,68 р.

2. Рассчитаем НДС, который относится к остаточной стоимости ОС. Для этого стоимость умножим на 20%, получим 46 666,68 р. * 20% = 9 333,38 р.

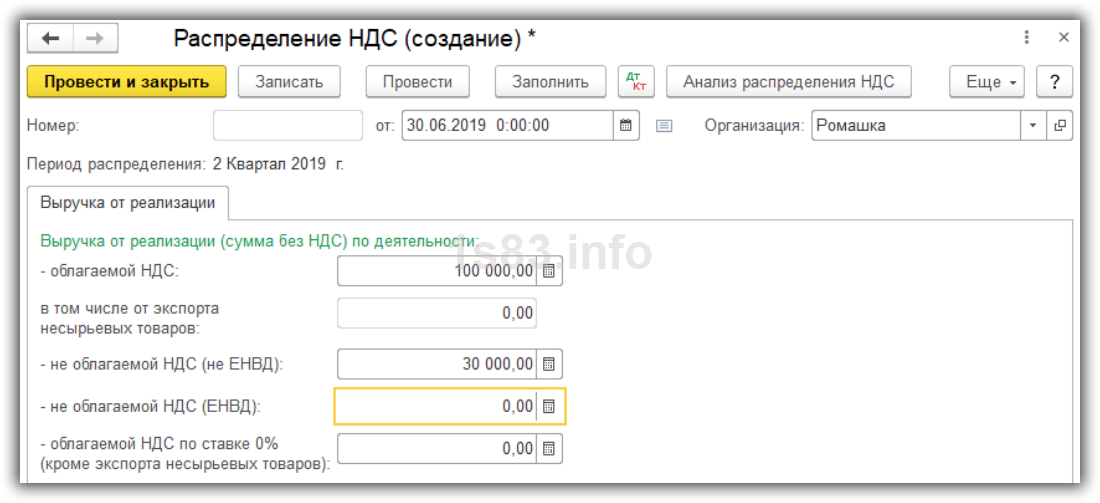

3. Определим долю использования ОС в необлагаемых НДС операциях. Для этого создадим документ «Распределение НДС» (также в разделе “Регламентные операции НДС”):

Получается: 30 000 / 130 000 * 100% = 23%.

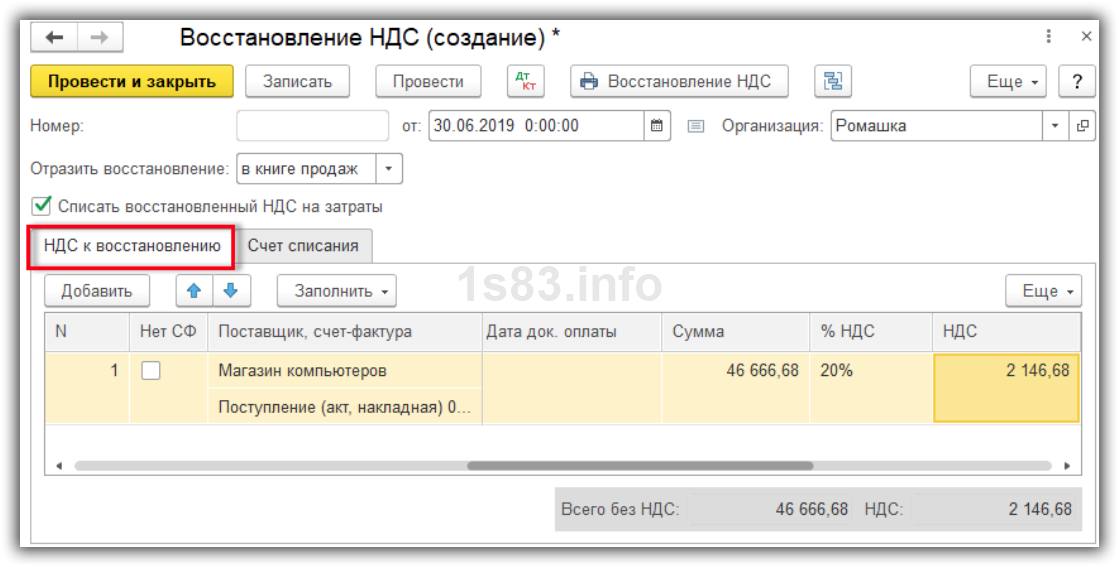

4. Наконец, умножаем 9 333,38 р. на 23% и получаем 2146,68 р. — это и будет сумма к восстановлению. Заполняем документ:

После этого установим флаг “Списать восстановленный НДС на затраты” и на закладке “Счет списания” укажем счет 91.02:

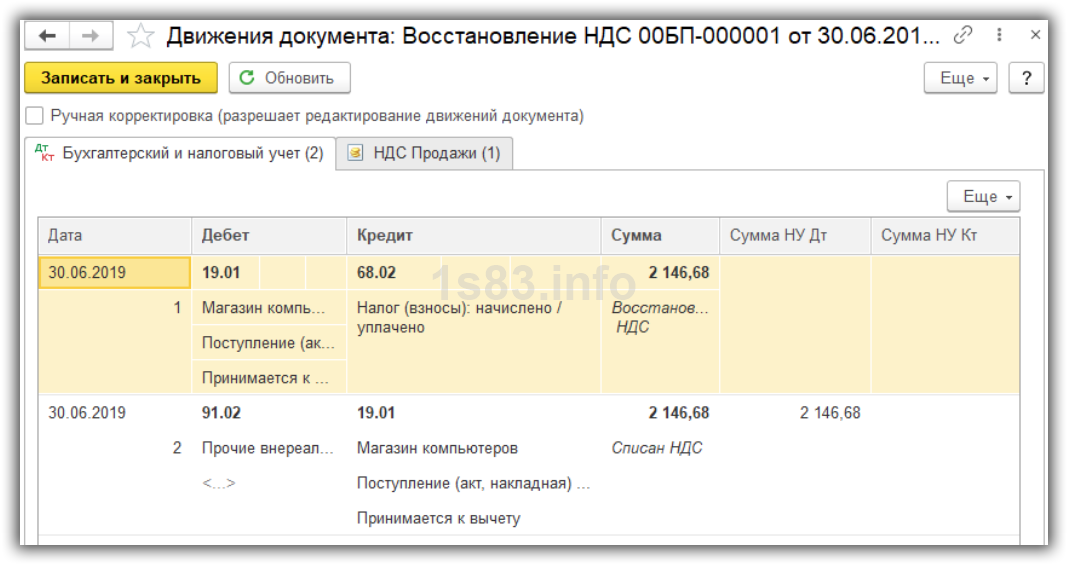

Видим, что сформировалась проводка по Кт 68.02.

Восстановление НДС при переходе на УСН

Позиция налоговых органов

По вопросу о восстановлении НДС по остаткам товаров мнение налоговых органов базируется на подпункте 3 пункта 2 статьи 170 НК РФ, в соответствии с которым при приобретении товаров лицами, не являющимися налогоплательщиками в соответствии с главой 21 НК РФ либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога, суммы НДС, предъявленные к уплате, учитываются в стоимости товаров (письмо УМНС по г. Москве от 09.03.2003 № 24-11/15029).

Позиция налоговых органов по вопросу о восстановлении НДС по основным средствам состоит в том, что после перехода на упрощенную систему налогообложения сумма НДС, принятая ранее к вычету в соответствии со статьями 171 и 172 НК РФ, в доле недоамортизированной стоимости имущества должна быть восстановлена и уплачена в бюджет (пп. 2 п. 2 Приложения к письму Управления МНС по г. Москве от 02.04.2003 № 11-15/17644).

Выполнение этих требований продемонстрируем на конкретных примерах, выполненных в конфигурации “Упрощенная система налогообложения” для “1С:Предприятия 7.7”.

Восстановление НДС по остаткам товаров

Пример 1

В бухгалтерском учете за период работы по общему режиму налогообложения будут присутствовать операции, связанные с поступлением товара и учетом НДС (см. таблицу 1).

Оплатили товар поставщику

Выделили НДС по оплаченному товару

Приняли к вычету, суммы НДС, уплаченные поставщику

На дату, предшествующую началу учета по упрощенной системе налогообложения в программе, выполним вручную операцию “Ввода начальных остатков” (см. рис. 1), состоящую из 2 проводок:

- по дебету субсчета 41.2 “Товары, стоимость которых принимается для целей налогообложения” (количество и стоимость) в корреспонденции со вспомогательным счетом 00;

- по дебету субсчета МХ.2 “Учет ТМЦ по местам хранения – товары”, указав только количество.

Рис. 1. Операция ввода остатков товара.

Сумма НДС, принятая к вычету при приобретении товара, приходящаяся на остаток товара, составит:

Эта сумма подлежит уплате в бюджет. Для ее учета также вручную введем операцию (см. рис. 2), состоящую из 3 проводок:

Дебет 19 “НДС по приобретенным ценностям” Кредит 68.2 “Налог на добавленную стоимость” – восстановление суммы НДС по остатку товара; Дебет 41.2 “Товары, стоимость которых принимается для налогообложения” Кредит 19 “НДС по приобретенным ценностям” – отнесение суммы НДС на стоимость товара; Дебет забалансового счета НДС “Входной НДС, не принятый к расходам” – учет входного НДС.

Рис. 2. Операция восстановления НДС по остатку товара

Теперь для организаций, выбравших в качестве объекта налогообложения “Доходы, уменьшенные на величину расходов”, при реализации товар будет списываться по себестоимости с учетом восстановленного НДС: (7500+1500)/15=600 руб. за штуку. Причем, если по вопросу о признании расходов по товарам предприятие также занимает осторожную позицию, согласующуюся с мнением МНС России, и в “Сведениях об организации” (меню “Сервис”) на закладке “Налогообложение” установлен вариант признания расходов по товарам – после оплаты покупателем, то расходы по товарам будут приняты для целей налогообложения – по дебету счета Н02.2 “Прочие расходы, учитываемые при расчете единого налога”, только после оплаты товаров покупателем при проведении документа “Выписка” (меню “Документы”).

Соответствующие записи сформируются в “Книге учета доходов и расходов” (меню “Отчеты”) (см. рис. 3).

Рис. 3. Книга учета доходов и расходов

Восстановленную сумму НДС в соответствии с приказом МНС России от 21.01.2002 № БГ-3-03/25 следует указать в налоговой декларации по налогу на добавленную стоимость (Меню “Отчеты/Регламентированные отчеты/Налоговая отчетность/НДС”) в разделе 2.1 “Расчет общей суммы налога” по строке 370 “Суммы налога, уплаченные налогоплательщиком по принятым к учету товарам (работам, услугам), в том числе основным средствам и нематериальным активам, включенным ранее в налоговые вычеты и подлежащие восстановлению”. Эта же сумма автоматически отразится в строках 390 “Итого сумма НДС, исчисленная к уплате в бюджет за данный налоговый период” и 430 “Общая сумма НДС, исчисленная к уплате в бюджет”.

Восстановление НДС по основным средствам

Пример 2

В бухгалтерском учете за период работы по общему режиму налогообложения (ОРН) должны были присутствовать операции, представленные в таблице 2.

Оплатили счет поставщика

Принят к учету объект ОС

Выделили НДС по оплаченному и принятому к учету объекту ОС

Приняли к вычету, суммы “входного” НДС, уплаченные поставщику

Приобретенный объект ОС передан в эксплуатацию

Акт приемки-передачи основных средств

Начислена амортизация за сентябрь, октябрь, ноябрь и декабрь 2003 г.

Ввод информации по основному средству начнем с создания нового элемента – “станок шлифовальный” в справочнике “Основные средства” (меню “Справочники”). Заполним вначале только первую закладку “Общие сведения” (см. рис. 4), отметив признак, что основное средство “подлежит амортизации”, и признак, что по нему необходимо “начислять амортизацию”.

Рис. 4. Закладка “Общие сведения” справочника “Основные средства”

На дату, предшествующую началу учета в программе, с помощью ручной операции в корреспонденции со вспомогательным счетом 00 введем остатки по основному средству (см. рис. 5):

- первоначальную стоимость ОС (без НДС) – по дебету субсчета 01.1 “Основные средства в организации”;

- начисленную амортизацию за время работы по ОРН, равную сумме 18400/60х4= =1226.67 руб. – по кредиту субсчета 02.1 “Амортизация ОС, учитываемых на счете 01”.

Рис. 5. Операция ввода остатков по основному средству

Также ручной операцией введем проводки по восстановлению НДС (см. рис. 6):

Дебет 19 “НДС по приобретенным ценностям” Кредит 68.2 “Налог на добавленную стоимость” – восстановление к уплате в бюджет суммы НДС, ранее отнесенной на расчеты с бюджетом; Дебет 01.1 “Основные средства в организации” Кредит 19 “НДС по приобретенным ценностям” – отнесение восстановленной суммы НДС на стоимость ОС; Дебет 68.2 “Налог на добавленную стоимость”Кредит 02.1 “Амортизация ОС, учитываемых на счете 01” – учет доли восстановленного НДС, приходящейся на уже амортизированную часть стоимости ОС, равную 3680/60х4=245.33 руб.

Рис. 6. Операция восстановления НДС по основному средству

Таким образом, уплате в бюджет (кредит субсчета 68.2) подлежит сумма НДС, принятая ранее к вычету, в части остаточной стоимости основного средства. В данном примере она равна сумме 3680-245.33=3434.67 руб.

Вернемся теперь к заполнению в справочнике “Основные средства” закладок “Бухгалтерский учет” и “Налоговый учет” (см. рис. 7), указав в качестве первоначальной стоимость ОС с учетом НДС (сумма по дебету субсчета 01.1) и сумму начисленной амортизации также с учетом НДС (сумму по кредиту субсчета 02.1). Нажав кнопку “Показать оплаты”, добавим строку с датой и суммой оплаты за основное средство.

Рис. 7. Закладка “Налоговый учет” справочника “Основные средства”

В соответствии с пунктом 3 статьи 346.16 НК РФ остаточная стоимость оплаченного основного средства включается в расходы, уменьшающие доходы при определении налоговой базы. Они распределяются по налоговым периодам, исходя из срока полезного использования. В частности, для ОС со сроком полезного использования от 3 до 15 лет включительно в течение первого года применения УСН – 50 %, второго – 30 % и третьего – 20 %. При этом в течение налогового периода расходы принимаются равными долями по отчетным периодам. Признание расходов на приобретение ОС производится с помощью документа “Закрытие месяца” (меню “Документы”) в последнем месяце отчетного периода.

Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу (см. рис. 8), можно сформировать, установив соответствующий признак в диалоговом окне “Книга учета доходов и расходов” (меню “Отчеты”).

Рис. 8. Расчет расходов на приобретение ОС, принимаемых для налогового учета

Восстановленную сумму НДС, как и в предыдущем примере, следует указать в налоговой декларации по налогу на добавленную стоимость в разделе 2.1 “Расчет общей суммы налога”.