Подключить интернет платежи. Как сделать оплату в интернет-магазине через платежные системы? Баланс между комфортом и безопасностью

Всё об онлайн-платежах: что это такое, как они работают и кому подойдут

Что такое онлайн-платежи?

Какие виды приёма онлайн-платежей существуют?

Как работать с интернет-эквайрингом?

Сколько стоит подключение интернет-эквайринга?

Можно ли самому настроить СМС-оплату?

А в чём особенности работы с Apple Рay, Samsung Pay или Android Pay?

Как работать с онлайн-оплатой с использованием платёжных терминалов?

Что делать, если я хочу подключить онлайн-платежи?

Какой вид онлайн-платежей подойдёт бизнесу?

Какие риски и сложности могут возникнуть при работе с онлайн-платежами?

Полезная информация для предпринимателей, которая поможет определиться с выбором подходящего инструмента для приёма онлайн-платежей.

Технический директор международного платёжного сервиса Fondy.

Что такое онлайн-платежи?

Онлайн-платёж — возможность оплатить товары или услуги в интернете или через мобильное приложение без использования банкнот. Обычно осуществляется прямо на сайте или в мобильном приложении продавца.

Как правило, алгоритм онлайн-платежа выглядит так:

- Покупатель выбирает товар или услугу.

- Продавец суммирует покупки и выставляет счёт.

- Покупатель соглашается оплатить счёт и подтверждает это вводом банковских или иных платёжных реквизитов.

- Банк или платёжный провайдер подтверждает личность покупателя и наличие средств на счёте для оплаты покупки.

- Продавец подтверждает покупку, а банк или платёжный провайдер передаёт денежные средства на счёт продавца.

Какие виды приёма онлайн-платежей существуют?

Интернет-эквайринг

Это самый популярный способ осуществления онлайн-платежей. Представляет собой перевод денежных средств с банковской карты покупателя на счёт продавца при участии банка и процессинговой компании. Процессинговая компания предоставляет интерфейс для осуществления покупки онлайн и производит процедуру списания или зачисления денег. Она может принадлежать банку или быть независимым предприятием.

Информация о платеже подтверждается с помощью технологии защиты 3D-Secure, которая позволяет аутентифицировать покупателя, например, с помощью отправки СМС на телефон.

Электронные кошельки

Требуют наличия кошелька у продавца и покупателя для перевода электронных денег. Например, это «Яндекс.Деньги», QIWI и WebMoney. Компании предоставляют плагины на сайты продавцов для удобства расчётов.

WebMoney взимает комиссию от 1,8 до 5,75% за каждый платёж, а за 5 долларов предлагает создать кнопку или виджет, которые можно разместить на сайте. Узнать комиссию для QIWI можно только при подписании договора. При переводе в сервисе «Яндекс.Деньги» с отправителя удерживается комиссия в размере 0,5% от суммы платежа, но не менее 1 копейки. Данные об оплате передаются с использованием криптографических протоколов SSL или TLS.

СМС-оплата

Это списание денег со счёта мобильного телефона за покупки или услуги. Например, оплата контента в играх. Подходит для бизнеса, где много платежей с небольшим чеком.

Этот способ используется довольно редко из-за дороговизны и небольших сумм на мобильных счетах пользователей. Комиссия СМС-агрегатора в зависимости от категории платежа и оператора составляет от 14 до 27%.

Оплата через сервисы Apple Рay, Android Pay или Samsung Pay

Эти мобильные платёжные системы используют токенизацию платёжных данных карты. Смартфон содержит токен, который является доступом к данным карты покупателя, с которой происходит списание средств. Подтвердить покупку можно с помощью Touch ID, Face ID или пароля.

Онлайн-оплата с использованием терминалов

Подразумевает самостоятельное взаимодействие клиента с терминалом. Для этого подходят платёжные терминалы QIWI, «Связного» или «Евросети». Продавцу предварительно нужно заключить договор с оператором терминала, который подключит оплату услуг бизнеса.

Как работать с интернет-эквайрингом?

Придётся взаимодействовать напрямую с банком после подписания договора и прохождения процедуры интеграции. Как правило, этот способ не выгоден малому и среднему бизнесу, так как банки предпочитают работать с крупными компаниями.

Услуги интернет-эквайринга предоставляют Сбербанк, ВТБ, «Газпромбанк», «Альфа-Банк», «Банк Русский Стандарт», «Промсвязьбанк» и «Райффайзенбанк».

Платёжные шлюзы выступают в качестве провайдеров для интернет-эквайринга. Они связывают покупателей, продавцов и банки и выступают в роли своеобразного терминала для оплаты. Данные об оплате передаются через протокол SSL (Secure Socket Layer).

Преимущество платёжных шлюзов — возможность интернет-магазину принимать платежи по картам одновременно через несколько банков при помощи единой упрощённой интеграции со шлюзом.

Такое взаимодействие улучшает конверсию платежей и позволяет мгновенно переключиться с одного банка на другой в случае сбоя или регламентных работ в процессинге банка. Ещё одно достоинство — возможность получить более выгодные финансовые условия и качество обслуживания: получение финансовых отчётов для бухгалтерии, аналитики по принятым платежам, информации о конверсии и способах её улучшения, круглосуточной поддержки.

К платёжным шлюзам относятся Fondy, ASSIST, PayOnline, ChronoPay, CyberPlat, Uniteller, UCS (United Card Services).

Платёжные агрегаторы являются посредниками между различными системами оплаты. Они предоставляют продавцу разные методы приёма платежей под единым договором. К платёжным агрегаторам относятся Robokassa, PayU, «Яндекс.Касса».

Сколько стоит подключение интернет-эквайринга?

Прямой договор с банком предусматривает комиссию за каждую операцию, которая чаще всего зависит от оборота бизнеса. Например, Сбербанк предлагает комиссию 2%, если оборот составляет менее миллиона рублей в месяц. При обороте 7 миллионов рублей в месяц можно рассчитывать на комиссию 1,8% и ниже. Для «РосЕвроБанка» комиссия составляет 3% для тех магазинов, которые показывают оборот менее 100 000 рублей в месяц, и 2% при обороте свыше 10 миллионов рублей.

Платёжные шлюзы также взимают комиссию за проводимые операции. В случае ASSIST придётся заплатить 2 950 рублей за подключение и дополнительно оплачивать комиссию за операцию. У ChronoPay подключение бесплатное, но есть комиссия в размере от 0,5%. У Fondy комиссия составляет 3% при обороте менее миллиона рублей в месяц, 2,9% — до 3 миллионов в месяц и индивидуальная ставка при обороте свыше 3 миллионов.

Платёжные агрегаторы предлагают разную комиссию в зависимости от оборота компании. Например, «Яндекс.Касса» будет забирать от 3,5 до 6% при обороте менее миллиона рублей в месяц и от 2,8 до 5% при обороте свыше миллиона.

Можно ли самому настроить СМС-оплату?

Настроить СМС-оплату самостоятельно не получится. Операторы не занимаются работой с мелким и средним бизнесом, поэтому необходимо обратиться к посредникам. В качестве третьей стороны выступает СМС-агрегатор, который предоставляет короткий номер и кодовое слово для проведения оплаты. Примеры подобных компаний: SMSCoin, SMSZamok, «Русский биллинг», SMSOnline.

Покупатель отправляет СМС на короткий номер с определённым словом. С баланса мобильного телефона списывается сумма покупки. За оказание услуг СМС-агрегатор взимает комиссию, которая может составлять более 35%.

А в чём особенности работы с Apple Рay, Samsung Pay или Android Pay?

Для работы с Apple Рay или Samsung Pay понадобится SDK, представляющий набор программ для разработчика, который интегрирует оплату на сайт или в приложение, или платёжный агрегатор/шлюз, работающий с данными технологиями. Например, Сбербанк предлагает поддержку при подключении оплаты через интернет-магазин или приложение.

За свои услуги банки берут эквайринговую ставку в размере до 3% от платежа.

С Apple Рay, Samsung Pay, Android Pay могут работать «Тинькофф», Сбербанк, ASSIST, PayOnline, «Яндекс.Касса», Uniteller.

Как работать с онлайн-оплатой с использованием платёжных терминалов?

На российском рынке работают три крупных игрока — QIWI, «Евросеть» и «Связной». Информации о тарифах в открытом доступе нет. Эти поставщики услуг предлагают направить коммерческое предложение, по рассмотрению которого они принимают решение о сотрудничестве с той или иной компанией.

Только после решения о сотрудничестве прорабатывается тарифная сетка. После запроса ожидание ответа может составить до 3 дней.

Что делать, если я хочу подключить онлайн-платежи?

Для подключения интернет-эквайринга придётся обращаться с заявлением в банковскую организацию. Сначала заявка оформляется на сайте выбранного банка. Затем менеджеры связываются для подтверждения подключения, после чего приглашают в отделение или с помощью электронной подписи заключить договор.

Электронный договор оформляется через раздел «Электронный документооборот» на сайте банка с помощью eToken-подписи или через СМС-подтверждение. Электронную подпись можно получить в аккредитованном Минкомсвязью РФ центре. После её получения необходимо отсканировать заполненный договор и вместе с электронной подписью отправить в банк. Далее начинается процедура проверки и интеграции бизнеса.

Процедура подключения интернет-эквайринга может растянуться на несколько недель в зависимости от банка.

Для работы с платёжными шлюзами на сайте выбранной компании-провайдера заполняется заявка. После её одобрения владелец бизнеса получает код, который встраивается на сайт для приёма оплаты от покупателей. Пользователь будет видеть форму оплаты с прописанной стоимостью покупки. Аналогичным образом работают и платёжные агрегаторы.

Платёжные провайдеры могут предлагать дополнительные функции. Например, предоставлять аналитику по платежам или большой выбор модулей для CMS-систем. Как правило, подобные функции бесплатны для предпринимателей. У банков же программное обеспечение создаёт сторонний вендор под нужды и задачи крупного бизнеса.

В случае электронных кошельков достаточно, чтобы у продавца и покупателя были эти самые кошельки.

Зарегистрировать их можно на сайте. Например, «Яндекс.Деньги» и QIWI-кошелёк не требуют дополнительного программного обеспечения. А вот WebMoney попросит установить специальную программу.

Продавец может напрямую выставить счёт, создать форму для оплаты или инициировать P2P-платёж со стороны покупателя. Но в кошельках есть ограничения. Например, начальный уровень QIWI-кошелька позволяет держать на счёте только 15 000 рублей. Кроме того, за пополнение и снятие взимается комиссия — до 3%.

Какой вид онлайн-платежей подойдёт бизнесу?

Услуга интернет-эквайринга от банка подойдёт не всем предпринимателям, так как банк рассматривает каждую компанию индивидуально и может отказать в сотрудничестве, если сочтёт его невыгодным.

Платёжные шлюзы обладают более широкой функциональностью по сравнению с банками. Они работают не только с банковскими счетами, но и с электронными кошельками, которыми пользуются клиенты. Кроме того, они предоставляют готовые модули под популярные CMS, которые использует малый и средний бизнес для интернет-магазинов и площадок электронной торговли: Joomla, WordPress, «1С-Битрикс».

Микробизнесу лучше оформлять онлайн-платежи через платёжные агрегаторы.

В них проще всего построен документооборот, так как агрегаторы объединяют платежи по банковским картам, с помощью электронных валют и СМС. Все отчёты формируются в едином модуле, также предоставляемом для популярных CMS.

Оплата через сервисы Apple Рay, Android Pay и Samsung Pay используется для интернет-магазинов или мобильных приложений продавца.

Ни СМС-агрегаторы, ни платёжные терминалы не выгодны для использования из-за комиссий или непрозрачной политики операторов услуг, когда каждая заявка рассматривается индивидуально в срок до 3 дней.

Какие риски и сложности могут возникнуть при работе с онлайн-платежами?

Наиболее часто встречается проблема с отказом приёма платежа по техническим причинам. Всё же онлайн-платежи зависят от качества канала связи и стабильности работы серверов. Так, 28 сентября и 9 октября происходили сбои в работе «Тинькофф банка», а в августе 2017 года нестабильную работу показал «ФК Открытие». Поэтому желательно выбирать платёжный шлюз или агрегатор, который предлагает заключить SLA (Service Level Agreement) — договор, гарантирующий уровень работоспособности сервиса платежей.

Предприниматель может подключить приём онлайн-платежей всеми доступными способами: банковскими картами, СМС, электронными деньгами. Исследование Исследование Mediascope: пользователи предпочитают платить через приложения. компании Mediascope отмечает, что чаще всего люди используют банковские карты — 82,8% опрошенных платят ими хотя бы раз в год. Электронными деньгами пользуются 66,3% респондентов, системами бесконтактных платежей — всего 8,6%.

При выборе способов приёма оплаты следует опираться на их популярность у покупателей. Дополнительные способы оплаты можно будет подключать по мере требований со стороны клиентов.

Как сделать оплату в интернет-магазине через платежные системы?

Дата публикации: 2017-02-10

От автора: здравствуйте, друзья! По статистике, около 10% посетителей интернет-магазина отсеиваются еще на этапе оплаты покупки, потому что элементарно не могут понять, как им рассчитаться за товар или услугу, либо представленная на сайте форма оплаты для них неудобна. В нашей сегодняшней статье вы узнаете, как сделать оплату в интернет-магазине. И это, пожалуй, самый простой способ увеличить количество продаж без вложений.

Так как большинство людей начинает создание онлайн-бизнеса без юридического оформления, мы рассмотрим процесс подключения оплаты в интернет-магазинена физическое лицо. Наша сегодняшняя задача — организовать процесс передачи денег от пользователей сайта, желающих приобрести товар, вам на банковскую карту. Причем работать все должно в автоматическом режиме.

Если вы создаете интернет-магазин впервые, то рекомендуем для начала ознакомиться с обучающим курсом, посвященным созданию эффективных коммерческих сайтов. При наличии готовой к продажам онлайн-площадки можно сразу переходить к рассмотрению вопроса о том, как организовать оплату в интернет-магазине.

Техническая сторона вопроса

С технической точки зрения процесс создания оплаты в интернет-магазине выглядит следующим образом. Клиент оформляет покупку, и ему выписывается счет. Далее он выбирает подходящую платежную систему и вводит необходимые данные для совершения платежа.

Бесплатный курс по PHP программированию

Освойте курс и узнайте, как создать динамичный сайт на PHP и MySQL с полного нуля, используя модель MVC

В курсе 39 уроков | 15 часов видео | исходники для каждого урока

Если пользователь все указал верно, то сервер платежной системы отправляет запрос на указанный заранее URLинтернет-магазина, а торговая площадка, в свою очередь, переводит деньги на счет клиента. При неверно указанных данных или других технических сбоях система оповестит человека о том, что платеж не прошел.

Если операция прошла успешна, то человека перебросит на специальную страницу, где будет комментарий, свидетельствующий о том, что платеж совершен, и деньги зачислены.

Выбор платежной системы

Существует масса различных платежных систем, однако, давайте остановимся на том, как настроить оплату в интернет-магазинена базе 5 наиболее популярных из них.

Робокасса

Подключение проходит в несколько простых шагов: проходите регистрацию на сайте, указываете данные интернет-магазина, настраиваете форму оплаты на своем сайте. Специфика работы с Робокассой также предполагает прохождение специальной модерации. Система требует наличия на вашем сайте следующих характерных деталей:

ссылки на проверку аттестата;

контактных данных с представителями магазина.

Комиссия за платеж разнится в зависимости от выбранной платежной системы и может достигать 12%.

Подключение происходит аналогичным образом: регистрация, указание персональных данных, настройка параметров под собственные нужды. Комиссия — от 3%.

Бесплатный курс по PHP программированию

Освойте курс и узнайте, как создать динамичный сайт на PHP и MySQL с полного нуля, используя модель MVC

В курсе 39 уроков | 15 часов видео | исходники для каждого урока

Qiwi-кошелек

Базовая процедура подключения также несложная. Вы проходите быструю регистрацию, затем вам назначается определенный менеджер, с которым проходит дальнейшее консультирование по техническим вопросам. Специфика Qiwi-кошелька предполагает,помимо ввода стандартных данных пользователем,еще и проверку на валидность номера телефона.

Комиссия Киви составляет 1% со всех переводов.

Яндекс.Деньги

Это один из наиболее популярных видов платежных систем, поэтому решили упомянуть и его, чтобы у вас не осталось вопросов по этому поводу. Система Яндекс.Деньги не предполагает работу с физическими лицами. Причем, даже если вы юридическое лицо, то все равно предусмотрен минимальный финансовый лимит, ниже которого сотрудничество с интернет-магазином представляется невозможным.

Поэтому с подключением Яндекс.Денег придется повременить, пока магазин не наберет должных оборотов. Если наличие этого способа оплаты для вас принципиально, то отдайте предпочтение Робокассе в качестве основной платежной системы вашего интернет-магазина. Это единственная внешняя платформа, поддерживающая Яндекс.Деньги.

WebMoney

Для организации автоматического приема платежей в системе WebMoney потребуется чуть больше времени. В первую очередь, необходимо зарегистрировать персональный аттестат. На это может понадобиться около недели, ведь компания WebMoney требует отправки нотариально заверенного заявления с помощью почты России.

После этого добавляете интернет-магазин в каталог сайтов на megastock.ru. Это займет еще 1-3 дня. Плюс системы заключается в том, что вы можете протестировать платеж (по факту все проходит стандартным образом, только деньги не снимаются). Это преимущество позволяет заранее отловить ошибки в коде.

Переведенные клиентом средства попадают на указанный при регистрации кошелек WebMoney. Комиссия предусмотрена только за совершение самого платежа (изымается с клиента).

В чем ценность подключения онлайн-оплаты?

Прием оплаты в интернет-магазинев автоматическом формате наиболее полезен для онлайн-площадок, на которых продаются инфопродукты вроде книг или обучающих курсов. Это дает возможность покупателям мгновенно оплатить и получить желаемый продукт. Кстати, можете ознакомиться с интересным обучающим курсом по теме создания и монетизации онлайн-проектов.

Тем не менее, и владельцы физических товаров также существенно выиграют от подключения платежной системы к интернет-магазину. Последняя позволит сэкономить уйму времени от пересылок номера счета клиентам и лишних ожиданий, пока люди сбросят нужную сумму. В свою очередь покупателям платежные системы позволят сэкономить на доставке и избавят их от денежной волокиты.

Стоит отметить, что мы с вами изучили не все существующие платежные системы, а лишь самые популярные.

Как быть юридическим лицам?

Чтобы подключить онлайн-оплату к интернет-магазину на юридическое лицо, нужно выполнять практически те же самые действия. Учитывайте лишь тот факт, что времени на организацию процесса понадобится немного больше. Связано это с необходимостью заключения официального договора, предусматривающего более тщательные проверки вашей деятельности.

Вы получили развернутый ответ о том, как выбрать платежную систему для интернет-магазина и подключить ее должным образом. Процедура несложная, главное — внимательно заполнять данные при регистрации, иначе потом потратите уйму времени на их корректировку в саппорте.

Если у вас есть желание узнать больше о функциональных возможностях вашего интернет-магазина, то рекомендуем взять себе на заметку несколько полезных онлайн-курсов из этой подборки.

Понравилась статья? Поделитесь ею с друзьями, чтобы не дать пропасть ценным знаниям. Быть может им понравится направление e-commerce,и в скором времени они станут вашими партнерами. Всего доброго, успешных продаж!

Бесплатный курс по PHP программированию

Освойте курс и узнайте, как создать динамичный сайт на PHP и MySQL с полного нуля, используя модель MVC

В курсе 39 уроков | 15 часов видео | исходники для каждого урока

Хотите узнать, что необходимо для создания сайта?

Посмотрите видео и узнайте пошаговый план по созданию сайта с нуля!

5 сервисов для подключения онлайн-платежей к сайту

Время чтения: 8 минут Нет времени читать? Нет времени?

Это перепечатка статьи, которая вышла в нашей группе «ВКонтакте».

Предусмотреть разные способы оплаты – значит позаботиться о клиенте. Кому-то важно заплатить с карты сейчас, потому что потом денег может не быть, другому важно оплатить наличными при получении, потому что их нет сейчас. Предусмотрев все эти ситуации, вы не будете терять клиентов только из-за проблем с оплатой.

Однако онлайн-платежи на сайте должны быть не только удобными, но и безопасными – чтобы деньги или платежные данные клиента не попали в руки злоумышленника. Поэтому выбирать сервис приема платежей стоит очень внимательно. Рассмотрим 5 популярных платежных систем, а в конце коснемся еще одного способа приема средств онлайн.

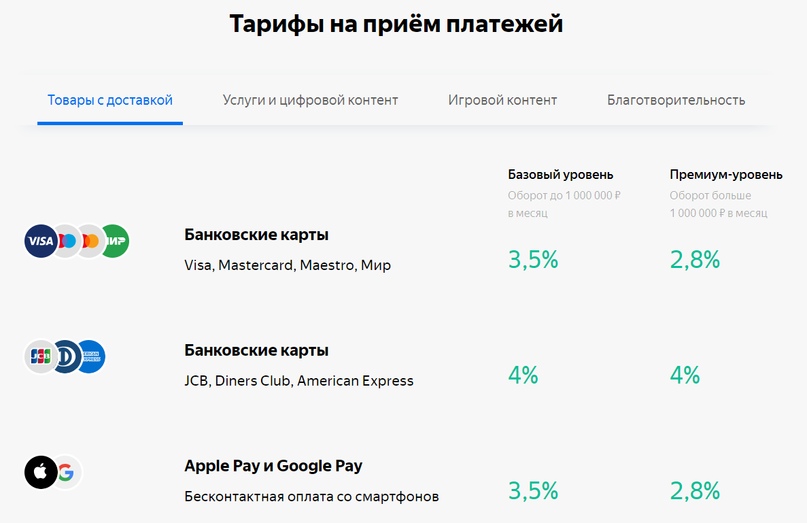

«Яндекс.Касса»

Один из самых популярных сервисов для организации онлайн-платежей на сайте, в приложении или чате. Есть готовые решения для соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям и юридическим лицам, сейчас в разработке решение для самозанятых.

Физическим лицам предлагают воспользоваться формами и кнопками «Яндекс.Денег».

Подключение. Чтобы подключиться к сервису, потребуется аккаунт «Яндекса» и документы ИП или юрлица. Все оформляется и подписывается онлайн.

Цена. Подключение и обслуживание бесплатно, абонентской платы нет.

Комиссии. От 2,8 % при оплате картой до 5 % за платежи с Qiwi и WebMoney.

Поддерживает прием платежей с банковских карт и электронных кошельков, через Apple Pay и Google Play, наличными через терминалы, в интернет-банках, с баланса телефона. При необходимости можно добавить возможность оплаты в кредит.

Подойдет интернет-магазинам, онлайн-сервисам, сфере услуг B2C. Также позволяет сделать на сайте функционал для B2B-платежей через «Сбербанк Бизнес Онлайн».

Есть готовые решения для сайтов на распространенных CRM – «1С-Битрикс», WordPress, OpenCart и другие. Также есть интеграции с CRM и «Живосайтом». Если для проекта нет готового решения, можно подключить систему к сайту через API.

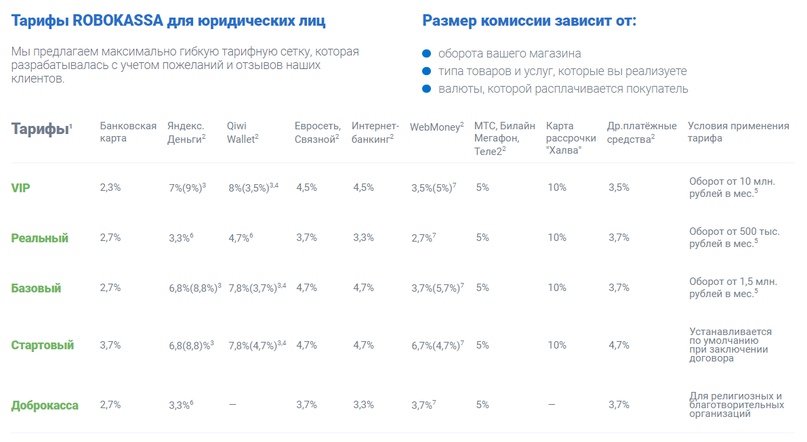

Robokassa

Платежный сервис работает на рынке 15 лет, один из самых старых и надежных. Безопасность платежных данных и денег подтверждена сертификатом соответствия стандарту PCI DSS. Robokassa – один из немногих сервисов, у которых есть решение для соблюдения закона об онлайн-кассах без покупки оборудования – «Робочеки».

Доступно индивидуальным предпринимателям, юридическим и физическим лицам.

Подключение. Для подключения нужно зарегистрироваться в сервисе. Юридические лица и ИП загружают сканы документов, присылают оригиналы и заключают договор. Физлица проходят процедуру идентификации и работают через публичную оферту.

Цена. Robokassa подключается бесплатно, абонентской платы нет, оплачиваются только проценты с оборота.

Комиссия зависит от оборота, типа товаров и услуг, валюты и способа оплаты. Есть отдельный тариф для благотворительных и религиозных организаций. Для физических лиц комиссия выше, чем для юридических.

Поддерживает прием платежей банковскими картами, электронными деньгами, через интернет-банкинг и терминалы, с баланса телефона и картой рассрочки «Халва».

Подойдет интернет-магазинам, онлайн-сервисам, инфобизнесу и сфере услуг.

Для интеграции платежной системой с сайтом есть много готовых модулей для разных решений: WordPress, Tilda, Insales, «Платформа LP», Ecwid и многих других. Чтобы подключить платежи без готового модуля, нужно установить на сайт скрипт.

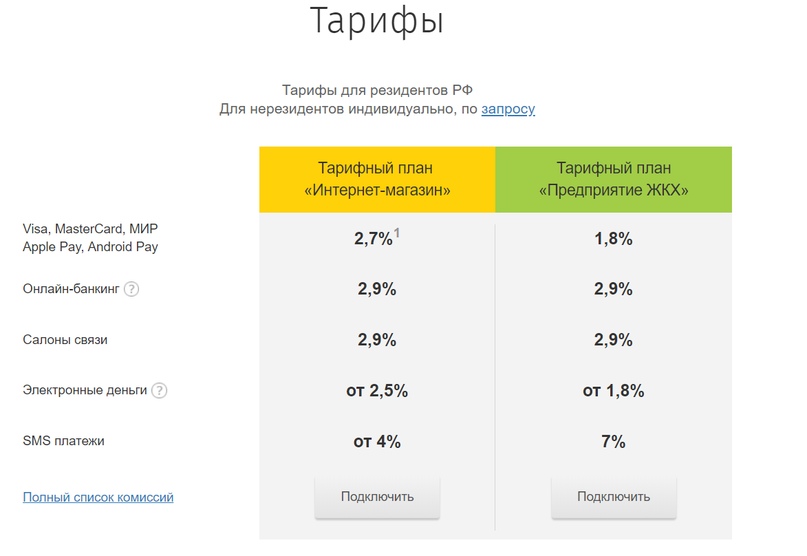

PayAnyWay

Разработчики утверждают, что сервис подходит всем, кто продает товары и услуги в интернете. Помимо стандартных способов оплаты позволяет отправлять покупателям счета на оплату по e-mail и SMS, настраивать списание регулярных платежей, блокировать сумму покупки на карте клиента, а также возвращать покупателям деньги полностью или частично. Есть готовые решения для соблюдения 54-ФЗ.

Доступно юридическим лицам, индивидуальным предпринимателям и самозанятым. Также сервисом могут воспользоваться компании, зарегистрированные за пределами России.

Цена. Подключение и обслуживание – бесплатно.

Комиссии. От 1 до 4 %, зависят от способа оплаты. Есть специальный тариф для предприятий ЖКХ – сниженный процент для некоторых способов оплаты. Опубликованные тарифы действительны для российских компаний, для нерезидентов ставки определяются индивидуально.

Поддерживает прием платежей с карт, через салоны связи, платежные терминалы, а также электронными деньгами и по SMS.

Подойдет всем, кто продает товары и услуги в интернете, в том числе – микрофинансовым организациям и предприятиям ЖКХ. PayAnyWay будет интересен компаниям с моделью по подписке – он позволяет подключить рекуррентные платежи и списывать регулярную оплату с карты клиента автоматически.

У сервиса десятки готовых модулей для организации оплаты на сайтах под управлением WordPress, «1С-Битрикс», Canape CMS, Drupal, UMI.CMS. Есть решения для проектов на конструкторах вроде Ecwid, InSales, Wix и многих других даже не самых популярных технологий. Если нужного модуля все-таки нет, можно подключить к сайту платежную форму или обратиться за помощью к разработчикам сервиса.

Fondy

Еще один сервис с возможностью списывать регулярные платежи автоматически. Позволяет выставлять инвойсы онлайн, поэтому подойдет даже тем компаниям и предпринимателям, у которых нет сайта. Чтобы получить деньги, нужно заполнить простую форму в личном кабинете и отправить клиенту ссылку на оплату в мессенджере, по почте или в SMS. Есть готовые решения для соблюдения 54-ФЗ.

Доступно российским компаниям и индивидуальным предпринимателям.

Подключение. Чтобы воспользоваться сервисом, нужно зарегистрироваться, заполнить информацию, загрузить документы и подписать договор – все удаленно.

Цена. Подключение и обслуживание бесплатно.

Комиссии. Около 3 %, точная цифра зависит от оборота. Также комиссии могут отличаться для разных видов деятельности.

Поддерживает прием платежей с пластиковых карт и электронных кошельков в рублях, гривнах, долларах, евро и других валютах – всего более 100. Деньги выводятся на расчетные счета юридических лиц, индивидуальных предпринимателей и карты физлиц в России, Европе и Украине.

Подойдет интернет-магазинам, представителям сферы услуг, онлайн-сервисам и инфобизнесу.

Есть готовые платежные модули для популярных CMS – Magento, OpenCart, WordPress, Drupal и других. Подключить систему к сайту можно и с помощью платежной кнопки, которая устанавливается даже в блоге.

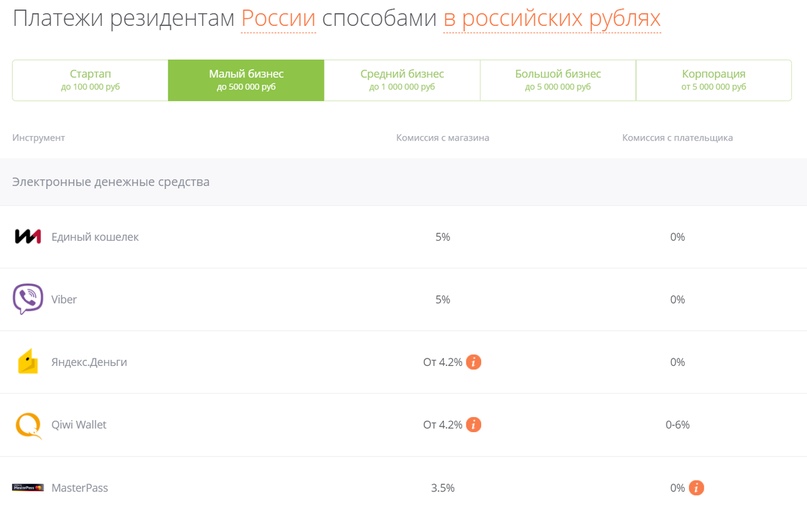

«Единая Касса»

Создатели позиционируют «Единую Кассу» как универсальную систему приема платежей. Есть готовые решения для подключения онлайн-касс и соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям, физическим и юридическим лицам.

Подключение. Чтобы подключить платежную систему к сайту, нужно зарегистрировать и активировать аккаунт, а затем следовать подробной инструкции.

Цена. Подключение и обслуживание бесплатно.

Комиссии. От 2,5 до 5 %. Зависят от страны регистрации бизнеса, валюты платежа, оборота и способа оплаты.

Комиссии зависят от оборота и способа оплаты

Поддерживает прием платежей большинством популярных способов – банковские карты, электронные деньги, Apple Pay, интернет-банкинг, платежные терминалы – всего около 100. При необходимости можно подключить возможность оплаты в рассрочку.

Подходит интернет-магазинам, продавцам услуг, онлайн-сервисам.

Для интеграции с сайтом есть 34 готовых плагина под популярные CMS. Проекты, реализованные на других технологиях, подключаются через API.

Бонус: интернет-эквайринг вашего банка

Если банк, в котором у компании открыт расчетный счет, предлагает решения по интернет-эквайрингу, лучше выбрать именно его. Зачастую банки предлагают своим клиентам более привлекательные комиссии, чем онлайн-сервисы. Другое преимущество – деньги поступают на расчетный счет автоматически без комиссии за вывод из системы.

Из минусов – интернет-эквайринг от банка может поддерживать не так много способов оплаты, как развитые платежные системы.

Что выбрать?

В нашу подборку попали крупные уважаемые сервисы, которые давно работают на рынке и имеют множество положительных отзывов. Поэтому успешно сотрудничать можно с любым из них. При выборе стоит обратить внимание на:

- Интеграцию с вашей CMS. Лучше выбирать сервис, у которого есть готовое решение.

- Размеры комиссий для вашей компании. Сравнивайте и ищите выгодный вариант.

- Безопасность и уровень техподдержки.

- Возможность принимать оплату нужным вам способом.

- Различные нюансы вроде рекуррентных платежей, возвратов, рассрочки. Если ваша бизнес-модель предполагает такие возможности, ищите сервисы, которые их поддерживают.

Только планируете запустить свой проект? Прочитайте, где подстелить соломки в нашей статье «5 способов создать проблемы интернет-магазину еще до его запуска: личный опыт».