Как возобновить деятельность “брошенного” общества с ограниченной ответственностью

Субсидиарная ответственность участников и руководителя “брошенного” ООО наступает, если они фактически довели общество до банкротства

Компания взыскала с ООО долг, но в процессе исполнительного производства общество было исключено из ЕГРЮЛ по решению регистрирующего органа как недействующее. Исполнительное производство было прекращено. Компания обжаловала решение об исключении ООО из ЕГРЮЛ, но в удовлетворении требований ей было отказано. Тогда компания обратилась с требованием о привлечении к субсидиарной ответственности участника общества и его руководителя на основании п. 3.1 ст. 3 Закона от 8 февраля 1998 г. № 14-ФЗ “Об обществах с ограниченной ответственностью”.

Решением суда первой инстанции, оставленным без изменения апелляционным и окружным судами, исковые требования компании были удовлетворены.

Суды учли, что ООО не осуществляло операций по банковским счетам, не исполняло обязанность по предоставлению в налоговый орган необходимых документов отчетности, и указали на то, что совершение добросовестными контролирующими лицами должника мер, направленных на соблюдение законодательства о налогах и сборах, исключило бы возможность ликвидации должника в административном порядке и позволило бы компании-кредитору получить денежные средства, взысканные решением суда, либо прекратить деятельность общества через процедуру ликвидации, с погашением имеющейся задолженности, а при недостаточности средств – через процедуру банкротства. В связи с чем пассивное поведение ответчиков было признано недобросовестным и неразумным.

Однако Судебная коллегия ВС РФ отменила судебные акты нижестоящих судов и отправила дело на новое рассмотрение, указав, что по смыслу п. 3.1 ст. 3 Закона об ООО контролирующие лица общество могут быть привлечены к субсидиарной ответственности по обязательствам ООО, исключенного из ЕГРЮЛ, только если их неразумные и/или недобросовестные действия привели к тому, что ООО стало неспособным исполнять обязательства перед кредиторами, то есть фактически за доведение до банкротства. Само по себе исключение общества из реестра в результате действий (бездействия), которые привели к такому исключению (отсутствие отчетности, расчетов в течение долгого времени), равно как и неисполнение обязательств не является достаточным основанием для привлечения к субсидиарной ответственности (Определение СК по экономическим спорам Верховного Суда РФ от 30 января 2020 г. № 306-ЭС19-18285).

Бросить ненужную фирму (ООО) или официально ликвидировать?

Ни для кого секрет, что часть юридических лиц, числящихся в ЕГРЮЛ, относятся к категории “брошенных”. По большей части это коммерческие организации, участники и директор которых по разным причинам прекратили вести через них какую-либо деятельность и перестали сдавать установленную законом отчетность в налоговую инспекцию, Пенсионный фонд, а также в Фонд социального страхования.

В данной статье мы расскажем, что происходит с “забытыми” юридическими лицами, и какие последствия этой забывчивости могут ожидать учредителей и руководителя брошенной фирмы. Поскольку большинство юридических лиц в России имеют организационно-правовую форму ООО (общества с ограниченной ответственностью), в первую очередь сказанное будет относиться именно к ним.

Обратимся к законодательству. Согласно статье 21.1 федерального закона No 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”:

“1. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее – недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

2. При наличии одновременно всех указанных в пункте 1 настоящей статьи признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц (далее – решение о предстоящем исключении).

Решение о предстоящем исключении не принимается при наличии у регистрирующего органа сведений, предусмотренных подпунктом “и.2” пункта 1 статьи 5 настоящего Федерального закона.*

*Примечание: имеется ввиду наличие в ЕГРЮЛ сведений о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве.

Зная о приведенных выше положениях закона, многие предприниматели ошибочно приходят к выводу, что делать с ненужным, прекратившим деятельность ООО вообще ничего не нужно. “А зачем? – говорят они. – Налоговая инспекция и так закроет ООО через год после прекращения деятельности. Не буду сдавать отчеты, не буду совершать платежи по расчетному счету (или вообще закрою счет в банке), и дело в шляпе!”

Это наивные и весьма опасные рассуждения, к сожалению, бытующие среди определенной части бизнес-сообщества. Основная ошибка заключается в том, что в законе сказано: “юридическое лицо может быть исключено из единого государственного реестра юридических лиц – т.е. регистрирующий орган имеет право исключить из ЕГРЮЛ брошенную фирму, но вовсе не обязан это делать.

На практике это означает, что никакой автоматической ликвидации бездействующих ООО и других юридических лиц не происходит – здесь как кому повезет. Часть таких предприятий действительно исключается из ЕГРЮЛ решением налогового органа (не обязательно именно через год, чаще всего позже), другие же продолжают числиться в ЕГРЮЛ долгие годы и после того, как про них благополучно “забыли” участники и руководитель.

При этом, хотя фирма и бездействует, с ее руководителя обязанность обеспечить своевременную сдачу отчетных документов (налоговых деклараций и др.) никто не снимал. За несдачу отчетности юридическое лицо и его директор могут быть оштрафованы, несвоевременно уплаченные штрафы влекут за собой начисление пеней – в результате у брошенного ООО появляется и начинает постепенно увеличиваться задолженность перед бюджетом. Участники и директор ООО могут об этом и не знать, но это только усугубляет проблему, которая растет как снежный ком.

Бывает и так, что учредители бросают ООО не по причине прекращения бизнеса, а вполне осознанно, накопив серьезные долги перед кредиторами или бюджетом, в надежде на то долг будет взыскан с только с самого ООО как с юридического лица, а они как участники отвечают по долгам ООО лишь в пределах своих вкладов в уставный капитал, который у большинства ООО составляет минимальную установленную законом сумму – всего 10.000 рублей. Следствием такого подхода, если будет доказано, что ООО попало в “долговую яму” и (или) перестало платить налоги, привели действия его ответственных лиц, может быть привлечение данных лиц к уголовной ответственности. Но даже если же действия участников и руководителя ООО не содержат состава преступления, и к финансовому краху ООО привели объективные причины (например, изменившаяся конъюнктура рынка), это им вряд ли поможет. Почему – объясним ниже.

Предположим, Вы – учредитель или бывший директор ООО с задолженностью, которое было исключено из ЕГРЮЛ как бездействующее по решению налогового органа. Можно кричать “Ура!”, регистрировать новое ООО, и продолжать в нем свой бизнес, “очищенный” от старых долгов? А вот и нет!

Причина в том, что с 1 января 2016 года вступили в силу очередные изменения закона 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”, предоставившие регистрирующему органу право отказывать в регистрационных действиях по новым основаниям. В частности, подпункт “ф” пункта 1 статьи 23 дает налоговым органам право отказать в регистрации нового юридического лица или регистрации изменений в ЕГРЮЛ и (или) учредительных документах существующего юридического лица заявителю, который на момент исключения недействующего ООО из ЕГРЮЛ:

– владел в нем не менее чем 50% голосов на общем собрании участников (т.е. долей не менее чем 50% уставного капитала);

– являлся его руководителем (директором, генеральным директором. ),

при условии, что это “старое” ООО, к которому он имел отношение по перечисленным выше основаниям:

а) на момент исключения из ЕГРЮЛ имело задолженность перед бюджетом;

б) к моменту исключения о данном ООО была внесена запись в ЕГРЮЛ о недостоверности сведений о юридическом лице (например, об отсутствии ООО по юридическому адресу).

Право налогового органа отказывать данным категориям заявителей действует в течение трех лет с момента исключения брошенного ими, недействующего юридического лица из ЕГРЮЛ.

Практика показывает, что регистрирующие налоговые органы (в том числе МИФНС No 15 по Санкт-Петербургу), активно пользуются этим правом. Таким образом, просто бросить проблемное ООО и вместо него зарегистрировать новое, в настоящее время не получится.

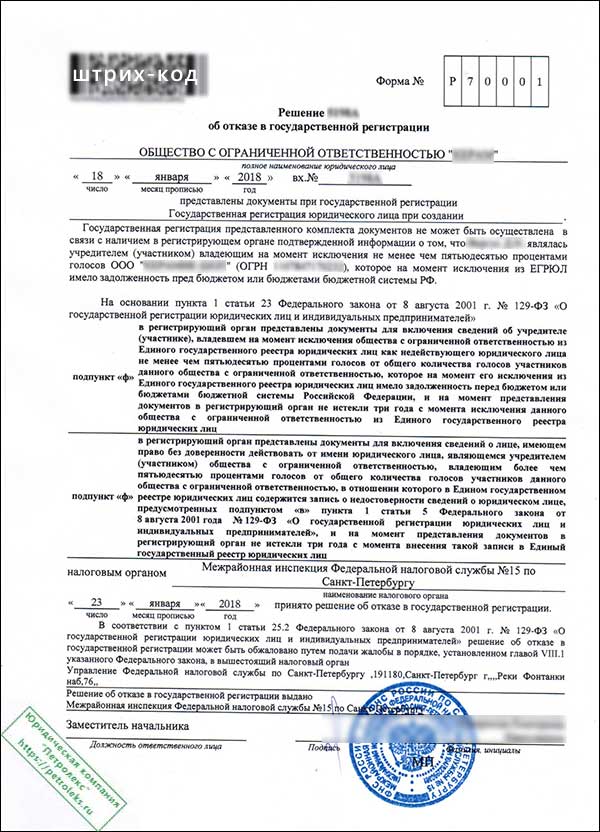

В качестве примера ниже опубликована скан-копия отказа МИФНС 15 по СПб в регистрации ООО заявителю, который пытался зарегистрировать в 2018 году новую фирму после того, как бросил старое ООО с налоговой недоимкой, в котором он был и участником со 100-процентной долей, и генеральным директором:

В предпринимательском сообществе подобные отказы, основанные на положениях закона 129-ФЗ, называют “тихой дисквалификацией” и “запретом на профессию” – ведь правовое положение бывших учредителей и директора по существу аналогично внесению в реестр дисквалифицированных лиц по решению суда сроком на 3 года. Разница в том, что налоговый орган принимает решение об отказе в государственной регистрации по закону 129-ФЗ, не обращаясь в суд. Кроме того, реестр дисквалифицированных лиц является общедоступным – любой человек на специализированном интернет-ресурсе может проверить, не включены ли сведения о нем в данный реестр. К сожалению, подобного открытого источника информации о лицах – бывших учредителях и руководителях недействующих фирм, в отношении которых действует 3-летний запрет быть заявителями при регистрации новых юридических лиц – не существует. О данном факте человек может достоверно узнать лишь по получении отказа, подобного опубликованному выше на этой странице.

Впрочем, цель данной статьи – не критика закона (который, возможно, нуждается в доработке), и тем более не попытка оправдать предпринимателей, которые халатно относятся к своим обязанностям, бросая ставшие ненужными ООО, АО и другие фирмы. Наша задача – дать ответ на вопрос: “Как правильно поступить с юридическим лицом, когда необходимость в нем отпала, и из источника прибыли оно превратилось в обузу?”

Ответ, как, вероятно, уже понял уважаемый читатель, довольно прост: ни в коем случае не бросать и не надеяться на “авось проблема сама собой рассосется”! Риск оказаться учредителем или руководителем исключенного из ЕГРЮЛ ООО и получить 3-летний запрет на возможность дальнейшего ведения бизнеса неоправданно велик. Не бросайте ненужное, бездействующее ООО, а ликвидируйте!.

Успешно выполнить ликвидацию юридического лица Вам поможет наша компания, Подробно об услугах по ликвидации ООО, а также АО, коммерческих и некоммерческих организаций, читайте на этой странице.

Порядок ликвидации ООО или юридического лица иной формы описан в уже не раз упомянутым законе “О государственной регистрации юридических лиц и индивидуальных предпринимателей”. Процедура ликвидации – не самая простая, и состоит из нескольких этапов:

– уведомление регистрирующего органа о ликвидации юридического лица;

– публикация объявления о ликвидации в журнале “Вестник государственной регистрации”;

– 2-месячное ожидание обращений потенциальных кредиторов (в этот период рекомендуется привести в порядок дела ООО, провести сверку с налоговой инспекцией и внебюджетными фондами, погасить налоговую задолженность при ее наличии и т.п.);

– представление в налоговую инспекцию промежуточного ликвидационного баланса и уведомление об этом регистрирующего органа;

– представление в налоговую инспекцию окончательного ликвидационного баланса;

– регистрация ликвидации юридического лица (это заключительный этап, на котором регистрирующий орган вносит в ЕГРЮЛ запись о ликвидации и выдает Уведомление о снятии с учета юридического лица в налоговом органе).

Официальная ликвидация является единственным законным способом избавления учредителей и руководителя как от самого ООО, так и от негативных правовых последствий невыполнения от этой процедуры.

Есть вопросы? Перейдите в Контакты и свяжитесь с нами или отправьте сообщение с помощью этой формы обратной связи:

Субсидиарная ответственность за брошенные ООО

Словосочетание «субсидиарная ответственность» за последние несколько лет прочно закрепилось в сознании и даже подсознании собственников бизнеса и их «приспешников». При этом «субсидиарка» ассоциируется прежде всего с банкротством – затяжной и дорогостоящей процедурой. Однако на сегодняшний день привлечь контролирующее должника лицо (директора, участника и др.) к субсидиарной ответственности по долгам такого должника можно и в упрощенном режиме – минуя банкротство. Для этого достаточно получить определение суда об отказе в возбуждении процедуры или об её прекращении, например, если нет средств на её финансирование.

Но субсидиарная ответственность по долгам ООО на сегодня не ограничивается процедурой банкротства организации.

С июля 2017 года привлечь контролирующих должника лиц к субсидиарной ответственности можно и в случае исключения организации-должника из ЕГРЮЛ как недействующего. Данное правило распространяется только на общества с ограниченной ответственностью.

Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 – 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества.

п. 3.1. ст. 3 ФЗ «Об ООО»

Юридическое лицо исключается из ЕГРЮЛ как недействующие, если 1 :

в течение предшествующих 12 месяцев не сдавало отчетности и не осуществляло никаких операций по своим банковским счетам;

в течение шести месяцев в отношении организации в ЕГРЮЛ «висела» запись о недостоверности сведений о ней;

организацию невозможно ликвидировать ввиду отсутствия средств на осуществление ликвидации.

Это как раз та быстрая и бесплатная «ликвидация», на которую рассчитывали многие, прекращая отчитываться по деятельности ненужного юридического лица.

Сейчас после исключения ООО из ЕГРЮЛ, согласно п.п. 3.1 ст. 3 ФЗ «Об ООО», кредиторы могут идти в суд с требованиями напрямую к директору, участнику или иному лицу, контролировавшему «брошенную» компанию.

Это связано с тем, что субсидиарная ответственность распространяется на следующих лиц:

единоличных исполнительных органов ООО и иных лиц, которые уполномочены выступать от его имени;

членов коллегиальных органов;

иных лиц, которые имеют фактическую возможность определять действия ООО, в том числе давать обязательные для исполнения указания руководителям организации.

В последней группе оказываются участники ООО, с привлечением которых к субсидиарной ответственности по рассматриваемому основанию ясность более-менее присутствует. Они точно относятся к категории лиц, способных давать обязательные для директора указания.

Меньше ясности в процедуре привлечения к субсидиарной ответственности «иных контролирующих лиц». Да, закон позволяет предъявлять требования и к ним, но здесь, скорее всего, возникнет сложность для кредитора в доказывании фактов их преобладающего статуса в организации. Тем более в той, которая исключена из реестра. Подобные факты можно установить, например, путем проведения опросов сотрудников, которые бы засвидетельствовали, кто, действительно, руководил компанией. Но вряд ли рядовые кредиторы обладают доступом к подобной информации. Очевидно, что процесс доказывания факта контроля у «иных» лиц будет для кредитора весьма затруднительным.

При этом закон в качестве субсидиарных ответчиков указывает тех лиц, именно по вине которых не исполнено конкретное обязательство Общества. Вполне возможна ситуация, когда обязательство было не исполнено по вине одного директора, а при исключении из Реестра эту должность в компании занимало уже другое лицо.

Рекомендации для кредиторов здесь следующие:

в первую очередь в качестве соответчиков указывать директора/участников, которые были указаны в ЕГРЮЛ в момент исключения из него компании, поскольку в соответствии с указанной нормой факт исключения компании из ЕГРЮЛ означает отказ основного должника от исполнения обязательства и, как следствие, вину последних руководителей компании в этом, а, следовательно, их субсидиарную ответственность;

также можно указать директора/участников должника в момент неисполнения его обязательства. Однако, доказывая виновность указанных лиц, кредитору придется приложить существенные усилия, в первую очередь потому, что презумпции их вины в данной ситуации в законодательстве нет.

В качестве подытога напрашивается следующий очевидный вывод: в текущих условиях велика вероятность того, что, передав «бразды» правления номиналам, которые и будут значится в компании в момент её исключения из ЕГРЮЛ, реальные собственники должника все равно имеют высокие шансы быть привлеченными к субсидиарной ответственности по долгам компании. В первую очередь на них укажут сами «номиналы», вряд ли желающие нести чужую ответственность.

Полезность данной нормы для добросовестных кредиторов сложно переоценить. И для недобросовестных она открывает широкий горизонт возможностей – однако об этом мы уже писали.

Изначально было сложно спрогнозировать, как суды на неё отреагируют. Однако сегодня уже очевидно, что судебная практика начала складываться. Это подтверждает одно из первых решений судов по делу, в котором директора недействующего ООО привлекли к субсидиарной ответственности по обязательствам юридического лица. 2

Суть дела заключается в следующем. Физическое лицо (ФЛ) обратилось к ООО за оказанием услуг по приобретению недвижимости, предварительно эти услуги оплатив. Но ООО своих обязательств не исполнило. ФЛ просудило задолженность ООО и получило исполнительный лист.

Однако в ходе исполнительного производства ООО было исключено из ЕГРЮЛ как недействующее. Гражданка, ссылаясь на указанную норму, обратилась в суд с требованием о взыскании долга уже непосредственно с директора, который также был единственным участником. Обе инстанции требования физического лица удовлетворили.

Примечательно, что суды исходили из того, что доказательством недобросовестности и неразумности действий директора стал факт неподачи заявления о банкротстве ООО, когда стало ясно, что оно не сможет расплатиться по своим долгам.

Не будет преувеличением сказать, что значительное количество недействующих юридических лиц всегда имеют долги, которые не могут оплатить. То есть суд фактически определил, что уже сам факт наличия непогашенной задолженности на момент исключения ООО из ЕГРЮЛ, является неразумным и недобросовестным поведением контролирующих должника лиц.

Интересно, что в вопросе о применении новой нормы корпоративного законодательства суды общей юрисдикции опередили арбитражные суды, что случается крайне редко. Более того, Арбитражный суд Свердловской области вовсе хотел освободить арбитражную юрисдикцию от данных споров: Определением от 8 ноября 2017 г. по делу №А60-47830/2017 прекратил дело о привлечении к субсидиарной ответственности по п. 3.1 ст. 3 ФЗ «Об ООО» в связи с его подведомственностью судам общей юрисдикции. Однако апелляционная инстанция вернула дело Арбитражному суду на новое рассмотрение. 3

Так куда же обращаться с требованием о привлечении к субсидиарной ответственности в таких случаях?

В постановлении 17 ААС в качестве основания для отнесения дела к арбитражной подведомственности указано то, что субсидиарная ответственность основана на действиях директора (участника и др.), «определяющих экономическую деятельность ООО, и основано на положениях Закона об обществах с ограниченной ответственностью». Такая формулировка полностью отстраняет суды общей юрисдикции от подобных дел.

Однако, полагаем, что надо рассматривать контекст принятых решений. В случае арбитражных судов, обязательство, которое привлекло к судебному спору, происходило из договора между двумя ООО, который носил предпринимательский характер. Соответственно, в таких условиях, даже если требования предъявляются к физическому лицу, спор явно связан с экономической и предпринимательской деятельностью.

Московские суды общей юрисдикции рассматривали спор, который был основан на договоре между ООО и физическим лицом-потребителем.

Поэтому, полагаем, вопрос о подведомственности определяется именно правовой природой обязательства, которое стало основанием для субсидиарной ответственности.

Данный вывод соотносится с положениями самой рассматриваемой нормы, которая указывает, что «факт исключения компании из реестра означает отказ основного должника (т.е. Общества) от исполнения своих обязательств». Поскольку основное обязанное лицо свои обязательства не исполнило, «включается» субсидиарная ответственность других лиц, к которым нужно предъявить судебные иски в общем порядке, установленном процессуальным законодательством (в зависимости от субъекта и/или особенностей правоотношений). Соответственно, если субсидиарная ответственность возникла, например, в результате неисполнения ООО договоров:

с физическим лицом – дело будут рассматривать суды общей юрисдикции;

с юридическим лицом или ИП – арбитражные суды.

Требования каждого из кредиторов к одному или нескольким контролирующим лицам «брошенного» ООО, которые предъявлены на основании п. 3.1 ст. 3 ФЗ «Об ООО», носят самостоятельный характер и будут рассматриваться в отдельных судебных производствах, с возложением на каждого кредитора обязанности по доказыванию вины субсидиарных ответчиков. Точно так же, как каждое обязательство к основному должнику рассматривается в отдельном производстве, только если нет оснований для объединения дел. Вероятно, право рассматривать подобные дела сохранится у обеих юрисдикции в зависимости от обстоятельств. Однако более четкое разграничение покажет дальнейшая судебная практика.

Резюмируем:

Пункт 3.1 ст. 3 ФЗ «Об ООО» принимает активные попытки «начать работать». Однако пока вопросов больше, чем ответов. Основной из них:

– как кредитору найти действительно виновное в неисполнении обязательства лицо и/или доказать статус фактических управленцев у неких субъектов в отношении организации, которая исключена из реестра. Сбор доказательств здесь пока представляется героическим подвигом с иллюзорным результатом.

С учетом озвученных сомнений наиболее реалистичным вариантом остается предъявление требований последним указанным в ЕГРЮЛ лицам в надежде, что под угрозой личных имущественных потерь они укажут на реальных собственников компании. Наиболее результативный вариант, как показывает практика, – при совпадении участника и директора исключенного должника.

При этом в зависимости от правовой природы неисполненного обязательства спор о привлечении к ответственности может быть рассмотрен как судами общей юрисдикцией, так и арбитражными судами. Однако, более четкое понимание будет только после того, как на эту тему выскажется Верховный суд РФ.

Очевидно одно – просто так бросить компанию уже не получится, даже без банкротства это может привести к имущественной ответственности контролирующих лиц. Выйти из убыточного бизнеса стало еще сложнее.

1. ст. 21.1. ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

2. См. Апелляционное определение СК по гражданским делам Московского городского суда от 30 января 2018 г. по делу №33-3879/2018

3. Постановление Семнадцатого арбитражного апелляционного суда от 26 февраля 2018 г. №17АП-19682/17